Вряд ли кто-то из должников перед финансовыми организациями испытывает удовлетворение от такого статуса, но те, кто знает, как выкупить свой долг у банка, могут существенно облегчить и даже избавиться от этой ноши.

Подавляющее большинство должников еще не знает о такой возможности, что довольно странно, ведь это возможность закрыть обязательство за меньшую сумму, избежать назойливости коллекторских агентств и самих банков, а также взять финансовую ситуацию под свой контроль.

В этой статье рассмотрим все, что связано с тем, как выкупить свой долг у банка: принципы и законодательные нормы, поэтапная процедура с оформлением документов, возможные риски и рекомендации по их избежанию.

Что такое выкуп долга у банка третьим лицом?

С точки зрения закона выкуп своего долга у банка подразумевает уступку прав требования последним в пользу третьей стороны по договору цессии. Простыми словами между банком и гражданином составляется документ, по которому заемщик теперь должен деньги не финансовой организации, а второй стороне этого договора.

Купить задолженность перед банком может любой желающий, будь он физическим лицом или целой организацией. Главное, чтобы были соблюдены все условия и правильно составлен договор с банком.

Если причины, по которым некоторые должники предпочитают выкуп своего долга у банка более менее понятны, то с мотивацией банка все не так очевидно, поэтому рассмотрим их выгоды от переуступки долга:

- высокая вероятность, что должник не вернет деньги и оформит банкротство заемщика;

- снижаются расходы банка на мероприятия, связанные с взысканием долга;

- хоть и в меньшем количестве, но при выкупе третьим лицом долга у банка последний единовременно получает деньги, не ожидая их долгие месяцы.

Коллекторы тоже практикуют покупку долга, причем в обе стороны: как сами приобретают финансовую ответственность граждан у банков, так и могут уступать их по соглашению с третьими лицами.

В случае снижения долговой нагрузки через коллекторов могут взиматься более высокие комиссии, но и вопрос стоит более остро, поскольку такие организации прибегают к более жестким методам взыскания долгов, в том числе с нарушением закона. В последние годы граждане сталкиваются с этим гораздо реже, но проблема остается актуальной.

Кратко приведем основные этапы процесса выкупа долга у банка физическим лицом, а в одном из следующих разделов руководства рассмотрим их более подробно:

- Ответственные за это направление сотрудники банка регулярно проводят проверку актуальных задолженностей и принимают решение о том, что какие-то из них будут проданы. Если оно не принято, то достигнуть соглашения с банком может не получиться. Факторы, на основе которых банк решает вопрос о продаже, зависят от конкретной организации и остаются скрытыми.

- Подготавливаются условия, по которым финансовая организация готова осуществить продажу кредитного портфеля.

- Потенциальный покупатель заблаговременно выясняет, можно ли выкупить свой долг у банка, после чего обращается в организацию и заключает договор уступки, далее права требования переходят к нему. Если это третье лицо, то теперь оно может заниматься взысканием задолженности с заемщика. Если это он сам, то долг можно считать закрытым.

Почему выгодно выкупить свой долг у банка?

Некоторым пользователям данный процесс кажется немного странным и они не понимают, зачем выкупать свой долг у банка. В первую очередь это существенная экономия. В зависимости от займодателя и ситуации, можно оплатить задолженность со скидкой до 50% от его номинальной стоимости.

То есть, например, если вы должны банку миллион рублей, то можно закрыть долг всего за полмиллиона, не оплачивая дополнительные проценты по кредиту за просрочку платежей и другие издержки. Но важно понимать, что далеко не всегда предлагается такая крупная скидка, банк и вовсе может отказаться от заключения сделки.

Есть и другие преимущества, которые заемщик получает от выкупа долга у банка по договору цессии. Их список:

- не требуется взаимодействие с представителями отдела по взысканию и коллекторскими агентствами;

- снижение психологического давления;

- самостоятельная реструктуризация долга на более выгодных условиях;

- возможность проведения переговоров с банком по выкупу долга по цессии у него, целью которых будет установка условий, удовлетворяющих обе стороны, и последующее заключение соглашения;

- при необходимости можно выдвинуть займодателю собственные условия, которые устроят обе стороны.

Как выкупить свой долг у банка: мануал для физических лиц

Далее рассмотрим полного руководство по тому, как купить свой долг у банка, если вы являетесь физическим лицом. Для удобства и подробного разбора каждого шага все этапы поделены на блоки ниже.

Перед началом важно отметить, что для наиболее эффективного процесса рекомендуется обратиться за юридической помощью, особенно если у вас нет соответствующего опыта и навыков. Специалисты помогут правильно оформить все документы и провести результативные переговоры с займодателем.

Выяснение объема долга

Первый подготовительный этап, включающий сбор информации. Необходимо обратиться в банк и запросить:

- выписку о текущем размере задолженности и сопутствующих данных;

- условия уступки долга и рефинансирования кредита.

Также в финансовой организации должны подсказать, как можно выкупить свой долг у банка и допускается ли это в принципе в данной ситуации.

Сбор документации и составление проекта переуступки

Следующий подготовительный шаг — это работа с документами. Потребуются:

- паспорт;

- ИНН;

- выписка по кредиту;

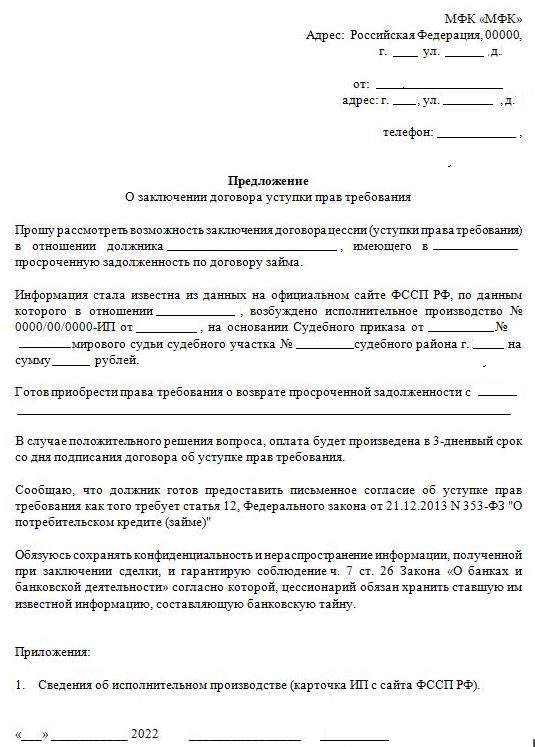

- заявление о выкупе долга у банка по образцу.

- проект заявления о намерении выкупа задолженности, составленный по образцу.

Взаимодействие с кредитороми предоставление заявления

Когда предложение о выкупе долга у банка по образцу и все необходимые документы будут подготовлены, можно отправляться в офис займодателя для переговоров.

Вместе с этим рекомендуется заранее определить сумму сделки, которая будет предложена банку, включая ее обоснование. Она может быть не окончательной и меняться в ходе переговоров.

Переговоры и предложение цены на выкуп

При общении с менеджером банка необходимо грамотно изложить все обоснования предложенной вами цены выкупа. Это могут быть финансовые трудности, неплатежеспособность, приближающийся срок исковой давности и так далее.

Вероятнее всего первоначальное предложение будет отклонено, после чего поступит встречная инициатива от самого банка. Поэтому целесообразно изначально немного завысить предлагаемую стоимость, ожидая прений.

Заключение договора цессии

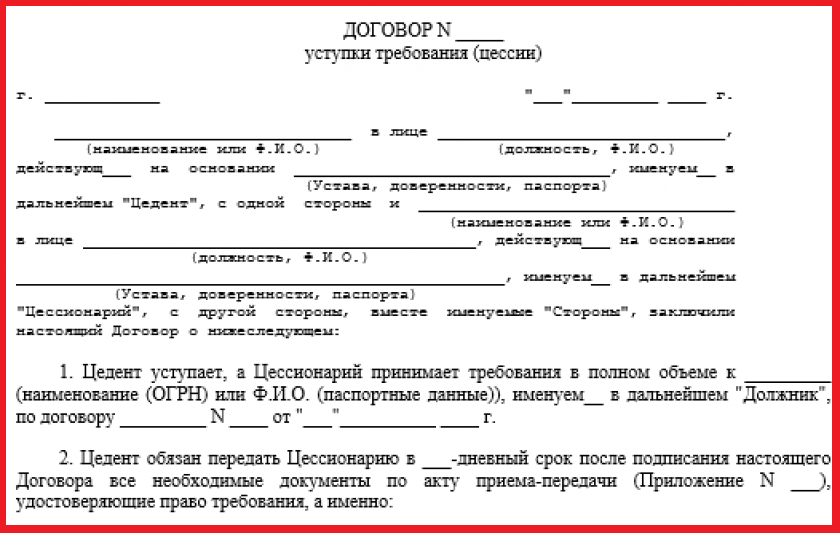

Когда условное соглашение будет достигнуто, займодатель должен подготовить договор цессии, пример которого представлен на изображении ниже. На этом этапе важно внимательно прочитать его и убедиться, что все оговоренные ранее условия отражены в нем. Если все в порядке, то можно подписывать и дожидаться, пока он вступит в силу после внесения в соответствующий реестр.

Важные факторы для проверки перед подписанием цессии

Перед подписанием документа рекомендуется тщательно проверить все аспекты, включая:

- наличие законного права у займодателя по уступке прав требования;

- условия погашения долга после вступления договора в силу;

- юридическая чистота и легитимность сделки;

- возможные последствия, если долг не будет погашен полностью, подводные камни сделки и ее влияние на кредитную историю.

Особенности выкупа долга у банка третьим лицом

Ранее мы уже упоминали, что задолженность может быть выкуплена как самим заемщиком, так и третьим лицом, которое в дальнейшем будет заниматься взысканием.

Сам процесс оформления сделки не отличается от описанного выше, но в данном случае актуальны некоторые особенности.

Кто может выступать третьим лицом:

- родственники и близкие люди, которые договорились с заемщиком помочь ему;

- юридические лица, заинтересованные в получении прав требования, например, коллекторские агентства.

Преимущества:

- «спасение» кредитной истории;

- снижение юридической нагрузки на самого должника.

Возможные риски:

- при непрозрачных и не оформленных письменно финансовых соглашениях могут возникнуть проблемы в дальнейшем;

- сложности в согласовании условий с финансовой организацией, изначально выступающей в качестве кредитора.

Что делать с выкупом долга, если он был передан коллекторам?

Законодательная база позволяет заключать подобные договоры не только с банками и МФО, но и коллекторами, которые уже получили долг во владение ранее. Соглашение заключается в том же порядке, но взаимодействие с представителями коллекторских агентств может быть более сложным и сопровождаться определенными проблемами.

Поэтому в этом случае рекомендуется предварительно ознакомиться с особенностями ниже.

- переговоры с коллекторами требуют более тщательной подготовки и гибкого обсуждения условий;

- долг может быть выкуплен не полностью, а частично;

- при взаимодействии с коллекторами важно помнить о правах граждан согласно Федеральному Закону №230;

- возможны неправомерные действия со стороны коллекторов, поэтому рекомендуется проводить полную фиксацию и обращаться в государственные органы при нарушениях;

- в случае с такими организациями требуются более убедительные обоснования для заключения цессии;

- хоть это актуально и в случае с банками, здесь вопрос стоит более остро, поэтому все оговоренные условия должны быть прозрачно описаны на подписываемой бумаге.

Итоги

Обладая информацией из руководства выше, заемщики могут более эффективно контролировать свою финансовую ситуацию и вести переговоры с различными организациями.

Тщательный юридический подход будет способствовать результативному разрешению проблемы, поэтому стоит не пренебрегать инструкциями и рекомендациями выше, а руководствоваться ими.

FAQ

- Можно ли выкупить долг у банка, если есть судебное решение?

Нередко должники прибегают к такой возможности именно во время исполнительного производства. Но тогда процесс сильно усложняется, ведь необходимо достичь договоренности и оформить документы до того, как права будут переданы судебным приставам или другим юридическим лицам, специализирующимся на взыскании. - Что можно сделать, если кредитор отказался продавать долг?

Права банка в этом случае однозначны, но на его решение можно попытаться повлиять. Если получится добиться уведомления о причинах отказа, то процесс сильно упростится. Останется только исправить их и подать новое заявление. Нередко в этом помогают более убедительные аргументы: неплатежеспособность, гарантии оплаты через третье лицо, подходящий срок истечение срока исковой давности, процесс оформления банкротства и так далее. Но если кредитор видит высокую вероятность получения средств по займу, то он в любом случае откажет, ведь иначе будет потеряна потенциальная прибыль. - Каковы шансы выкупить долг у банка, если кредит в валюте?

Вероятность ниже, чем с обычными кредитами, но выкупить его все еще возможно. Однако и сам процесс будет более трудоемким. - Допускается ли подписание цессии по ипотекам?

Как и в случае с валютными кредитами, это возможно, но сложно. Шансов практически нет, если предлагаемая сумма выкупа меньше недвижимости, которая закреплена за ипотекой. - Что такое переуступка права требования долга и чем она отличается от реструктуризации?

Первый вариант — право взыскания задолженности переходит к другому лицу: юридическому или физическому. Второй вариант — изменяются только условия кредита, но займодатель остается тем же.